“Hoe gaat jullie gemeente om met de nieuwe btw-regel als het om de servicekosten gaat?” Met die vraag leek Carolien Vat van de gemeente Utrecht tijdens een netwerkbijeenkomst veel mensen te verrassen. Daarom wat uitleg over deze nieuwe regels, inclusief de handige aanpak van de gemeente Almere.

De nieuwe btw-regel in het kort

Vanaf 1 januari 2025 volgt de btw op de servicekosten in principe het btw-regime van de huur. Dat betekent:

- Is de huur wel belast met btw, bijvoorbeeld bij commerciële huurders, dan blijven de servicekosten ook met btw belast.

- Is de huur niet belast met btw, bijvoorbeeld bij maatschappelijke organisaties, dan mag de btw op de servicekosten ook niet doorberekend worden aan de huurder, tenzij de belastingdienst dit als ‘afzonderlijke prestatie’ ziet (de uitzondering).

Uitzondering op de regel

Staat de service los van de huur? Lever je als het ware een extra dienst waar de huurder zelf voor mag kiezen, of waar hij het gebruik zelf van kan bepalen, (zoals bij individuele meters voor gas, water, licht)? Dan mag je daar toch btw over rekenen – ook al is de huur btw-vrij.

Voorbeelden waar je geen btw mag doorbelasten

Je verhuurt een sportzaal inclusief gebruik van douches, verlichting, schoonmaak en toezicht. Dan ziet de Belastingdienst dat als één samengestelde prestatie: de verhuur van een functionele sportaccommodatie.

In een multifunctionele accommodatie (MFA) is er standaard centrale verwarming en de schoonmaak van algemene ruimtes centraal geregeld. Dit is onlosmakelijk verbonden met de huur. De huurder kan de service dan niet weigeren of zelf regelen.

Dus als de servicekosten onderdeel uitmaken van een totaalpakket inclusief de huur, de huurder mag niet zelf de leverancier kiezen, en afname van de servicekosten is verplicht, dan mag je geen btw over de servicekosten in rekening brengen als er ook geen btw over de huur in rekening wordt gebracht.

Voorbeelden waar je wel btw mag doorbelasten

Je verhuurt een wijkcentrum aan een welzijnsorganisatie en er is een aparte energiemeter voor deze huurder.

Je hebt voor een school ook een internetverbinding geregeld waarvan je de kosten doorberekent, maar de school kan ook zelf een internetprovider kiezen en dit zelf regelen.

Dus als de huurder de service die je verleent ook zelf kan regelen en het verbruik zelf kan bepalen, dan is dit niet onlosmakelijk verbonden aan de huur en wordt dit door de belastingdienst als aparte dienst gezien. Die dienst mag je wel met btw belasten, ook aan huurders die geen btw over de huur betalen.

Aansluitend op Europese regels

De Belastingdienst volgt hiermee de recente rechtspraak van het Europese Hof van Justitie. Het doel is om beter onderscheid te maken tussen:

- Verhuur (hoofdprestatie), en

- Overige diensten (zelfstandige prestaties)

Zo wordt de btw-heffing eerlijker en meer in lijn met Europese regels.

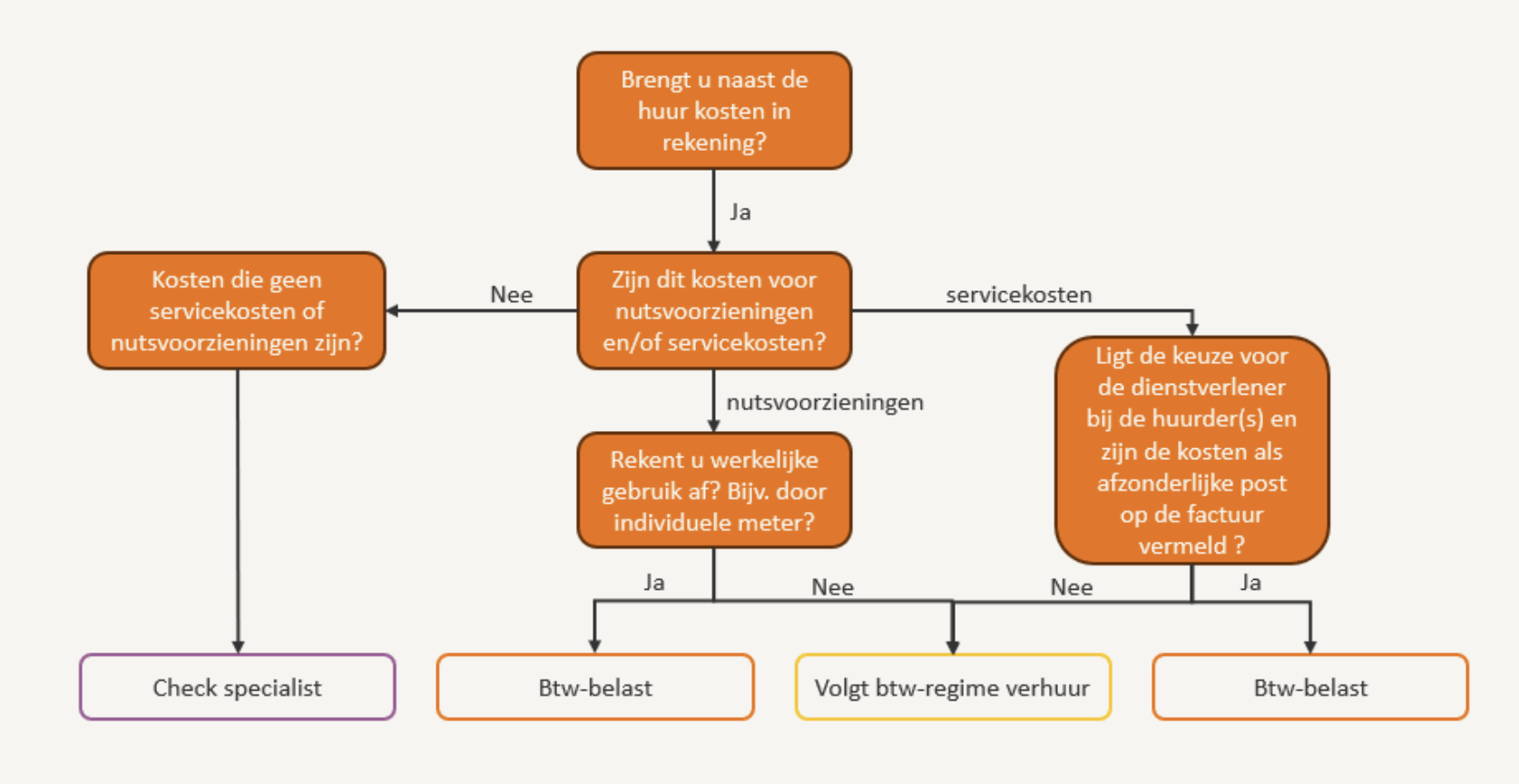

De btw-specialist van Capelle aan den IJssel wees de financiële afdeling en de afdeling data-management (die de gegevens voor het berekenen van de servicekosten verzamelt en de facturen opmaakt) op dit handige stroomdiagram.

|

Flinke administratieve klus

Dit heeft nogal wat administratieve gevolgen: je moet contracten aanpassen, de facturen aanpassen en de kosten anders verwerken in de financiële administratie. Vooral wanneer je servicekosten hebt die voor een deel wel met btw mogen worden doorberekend en voor een deel niet, is het nogal een uitzoekwerk. En dan moet je de huurders natuurlijk ook nog op de hoogte stellen.

Doe je dit niet, dan riskeer je een flinke naheffing van de belastingdienst. Je riskeert ook dat de huurder niet de integrale kostprijs betaalt.

Almere heeft een simpele oplossing

“Wij hebben onze huurders voor wie dit geldt een brief gestuurd waarin we zeggen: ‘Jouw huurprijs wijzigt niet, maar wel de opbouw van de factuur. Waar er eerst btw stond, staat er nu ‘compensatie gelijk aan de btw’ (oftewel: btw-schade)”, vertelt Marloes Tepper, accountmanager bij gemeente Almere.

Juridisch adviseur (maatschappelijk) vastgoed van dezelfde gemeente, Gwendalyne Brouwer, licht toe: “Als gevolg van de Wet Markt en Overheid zijn overheden namelijk verplicht om hun integrale kostprijs (kostprijsdekkende huur) in rekening te brengen. Dat maakte het deels (ook) ingewikkeld. Naast dat het niet kunnen doorberekenen een kostenpost voor de gemeente betekent, handel je als gemeente namelijk in beginsel ook in strijd met de Wet Markt en Overheid. Daarom hebben we ervoor gekozen om de btw wel door te berekenen, maar dan als ‘compensatie gelijk aan de btw’.”

“Hoe de brief is ontvangen? We hebben voor zover ik weet één vraag gehad en die hebben we goed kunnen beantwoorden. Het is een administratieve wijziging, door de wet verplicht”, vertelt Marloes.

Gevolgen voor de huurder en gemeente

De huurder die btw-plichtig is, mag de btw die je over de servicekosten doorbelast aftrekken van de btw die hij moet afdragen. Wanneer deze kosten niet langer met btw worden doorbelast, maar onderdeel worden van de huur, kan de huurder de btw niet meer aftrekken. Sommige huurders gaan er dan dus op achteruit.

Als jouw gemeente de btw eerst wel doorberekende en nu niet meer, dan gaat de gemeente er dus op achteruit en is het mogelijk dat de huurprijs niet meer kostprijsdekkend is.

Elke gemeente moet een keuze maken hoe ze omgaat met de nieuwe btw-regel. Een terechte vraag dus van Carolien, waar we na de zomer beslist nog over doorpraten in de diverse netwerkbijeenkomsten!

Ook meedoen?Dit onderwerp staat in ieder gevaal op de agenda voor de volgende bijeenkomst van het netwerk Accountmanagers, en van het netwerk Informatiemanagers. Wil je meedoen, maar neem je nog niet deel? Of heb je vragen? Mail dan naar info@bouwstenen.nl. |

|

Meer informatie

- Webinfo: Blogpost met overzichtelijk stroomdiagram (Dirkzwager)

- Webinfo: Besluit onroerende zaken omzetbelasting - BWBR0049092 (Wetten.nl)

- Webinfo: Btw-behandeling wijzigt per 1 januari 2025 (Baker Tilly)

- Publicatie: Berekenen kostprijsdekkende huur (Bouwstenen)